Hoe kan het dat met pensioen gaan voor sommigen geen feestje meer is?!

In Scheefgroei diepen Jeroen Pauw en journalist Sander Heijne de ongelijkheid in onze maatschappij uit. Deze keer: het pensioen. Hoe kan het dat met pensioen gaan voor sommigen geen feestje meer is?!

Wat is het probleem?

De AOW bedraagt op dit moment voor een alleenstaande netto € 1.226,60 per maand. En dit is voor veel ouderen niet genoeg om van te leven, vertelt Sander in Scheefgroei.

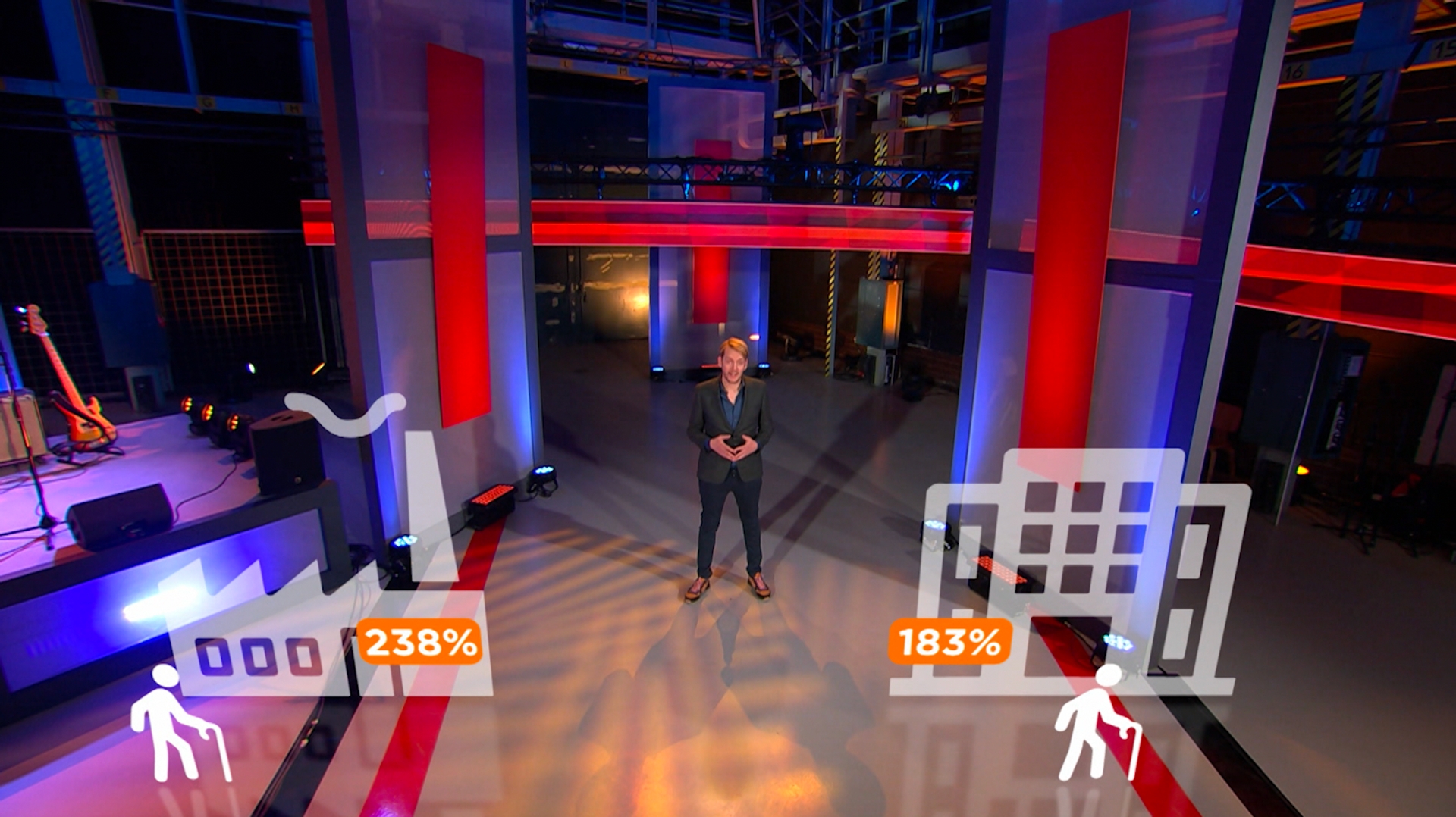

Tussen 2003 en 2019 steeg het aantal laagopgeleide AOW’ers die nog betaald werk doen met 238 procent. Ook hoogopgeleide AOW’ers werken vaker door dan voorheen; onder deze groep steeg namelijk het aantal werkenden met 183 procent. Ruim eenderde van de werkende ouderen doet dit uit noodzaak, omdat ze het geld nodig hebben.

Stijging van het aantal laagopgeleide AOW’ers die nog betaald werk doen: 238 procent, stijging hoogopgeleide AOW’ers die nog werken: 183 procent

© Scheefgroei

Naast de AOW hebben we in Nederland via onze werkgevers een pensioenpot opgebouwd van een dikke 1.700 miljard euro. En dit bedrag groeit gestaag. Sander: ‘En toch hoor je mensen die best goede aanvullende pensioenen hebben opgebouwd regelmatig mopperen dat ze al zo lang “stilstaan”. En dat is ook zo. De koopkracht van de werkenden neemt lichtjes toe, maar de gepensioneerden moeten aan koopkracht inleveren.’

Voor wie is het een probleem?

Onder de gepensioneerden zijn er wél verschillen. Gepensioneerden met een klein aanvullend pensioen, hebben hun koopkracht in de eerste tien jaar na de kredietcrisis nog met bijna 5 procent juist zien stijgen. Maar de groep rijkere ouderen, met een aanvullend pensioen van 20.000 euro of meer per jaar, hebben in diezelfde periode juist 12 procent aan koopkracht ingeleverd.

Koopkracht gepensioneerden

© Scheefgroei

‘Over het algemeen kun je niet zeggen dat het wat inkomen betreft slecht gaat met onze ouderen’, licht Sander toe. Zo leeft ‘slechts’ 3 procent van de ouderen onder de armoedegrens. En dat zijn in veel gevallen alleenstaande 90-plussers. Zij hebben vaak minder aanvullend pensioen opgebouwd, of zijn al door hun spaargeld heen.

Het zou met onze ouderen gemiddeld beter gaan dan met onze kinderen, horen we in Scheefgroei: ‘Want 1 op de 33 ouderen leeft in armoede. Voor kinderen is dit 1 op de 13, die in armoede opgroeit.’

1 op de 33 ouderen leeft in armoede, 1 op de 13 kinderen groeit op in armoede

© Scheefgroei

Sander: ‘Vanaf het 50ste levensjaar loopt de kans op armoede op, bijvoorbeeld door verlies van werk. Maar zodra de AOW-leeftijd wordt behaald, daalt de kans op armoede enorm. Dat komt omdat de armste mensen er na hun pensionering juist iets op vooruit gaan.’ De AOW lijkt dus nog altijd een behoorlijk effectief middel om de armoede onder ouderen tegen te gaan.

Hoe is dat ontstaan?

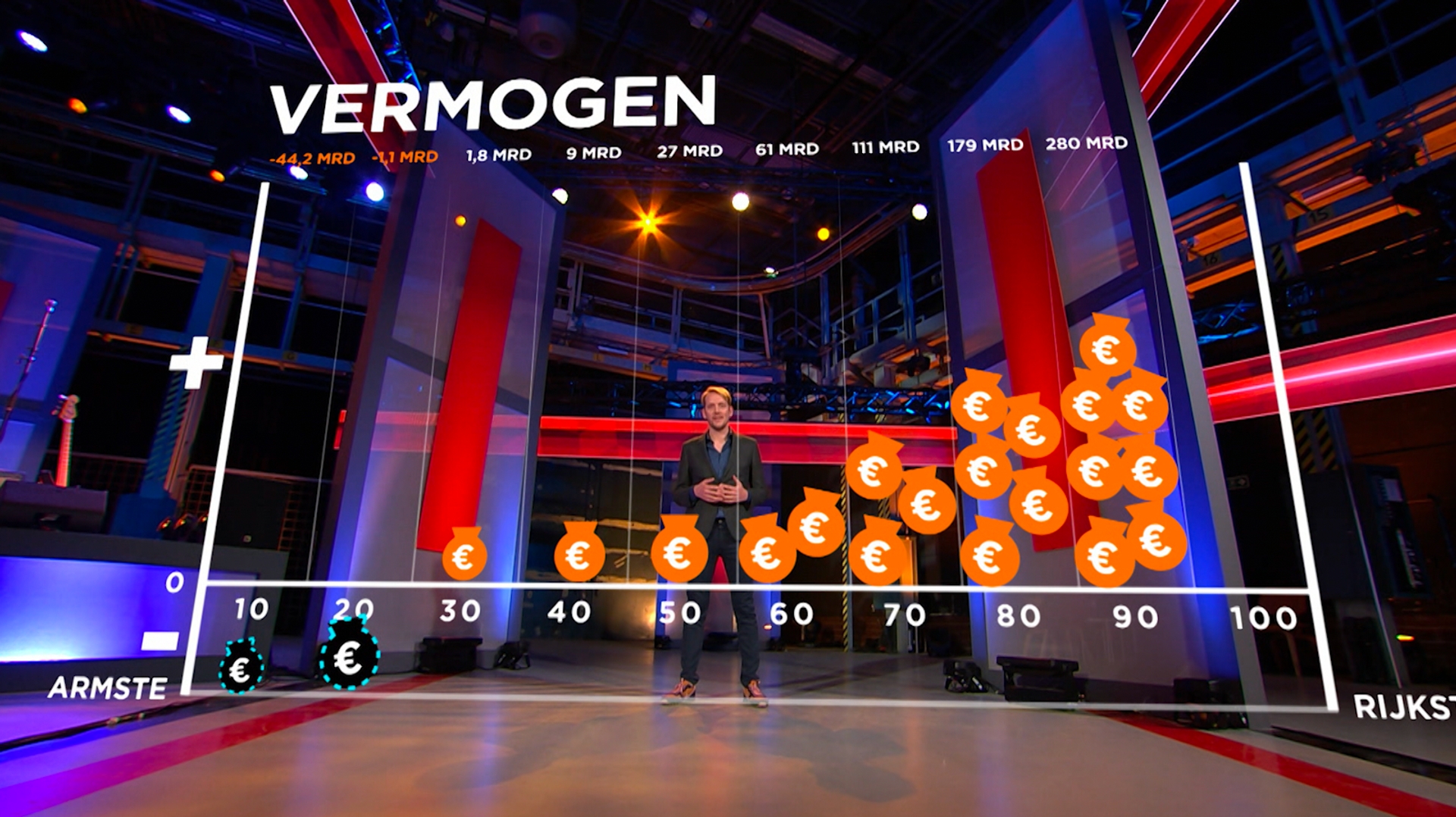

Maar eigenlijk zit de ongelijkheid in Nederland vooral in de vermogens. En om dat inzichtelijk te maken, legt Jeroen het uit aan de hand van een paar ouderwetse geldzakjes.

Hij deelt de Nederlandse bevolking hiervoor in 10 groepen, die ieder 10 procent van de bevolking uitmaken:

Nederlandse bevolking ingedeeld op vermogen

© Scheefgroei

- De eerste groep is het armst. Zij hebben geen geldzakjes, maar een gezamenlijk negatief vermogen — oftewel een schuld — van maar liefst 44,2 miljard euro. En ook de tweede groep van 10 procent staat in het rood, met een gezamenlijke schuld van 1,1 miljard euro.

- Dan komen de groepen met een klein beetje eigen vermogen. 1,8 miljard en 9 miljard euro. Dit bij elkaar is de armste 40 procent van de bevolking. Als we ter vergelijking de rijkste Nederlander nemen, de nummer 1 in de Quote 500, mevrouw Charlene Heineken de Carvalho, dan zie je dat zij met een vermogen van 13,5 miljard meer bezit dan al deze mensen bij elkaar.

- Vanaf de vijfde groep beginnen de gezamenlijke vermogens snel te groeien. Van een kleine 27 miljard in de zesde groep tot 280 miljard in de negende groep.

- Toch verschrompelt ook hun vermogen als je het afzet tegen de rijkste tien procent. Want met een gezamenlijk vermogen van maar liefst 1044 miljard euro bezit de rijkste 10 procent van de Nederlanders 1,5 keer meer dan alle andere Nederlanders samen.

Volgens Sander is dit nog een forse onderschatting, 'want deze cijfers zijn afkomstig uit de gegevens van de belastingdienst. Dus het vermogen dat is ondergebracht in exotische belastingparadijzen zit hier nog niet bij.’ Ook wil hij daar een kanttekening bij plaatsen: ‘De cijfers die ik nu heb gepresenteerd, gaan over 2019. Dus het laatste jaar van voor de coronacrisis. Sindsdien zijn zowel de beurskoersen als de vastgoedprijzen geëxplodeerd. Inmiddels is die rijkste groep alweer een stuk rijker geworden dan we hier nu zien.’

Nederland móet eerlijker en gelijkwaardiger. Help je mee? Steun BNNVARA en doneer.

Praat mee

Reacties (15)

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de BNNVARA nieuwsbrief!