Rabobank stuurt klant brief over opnemen contant geld: hoe zit dat?

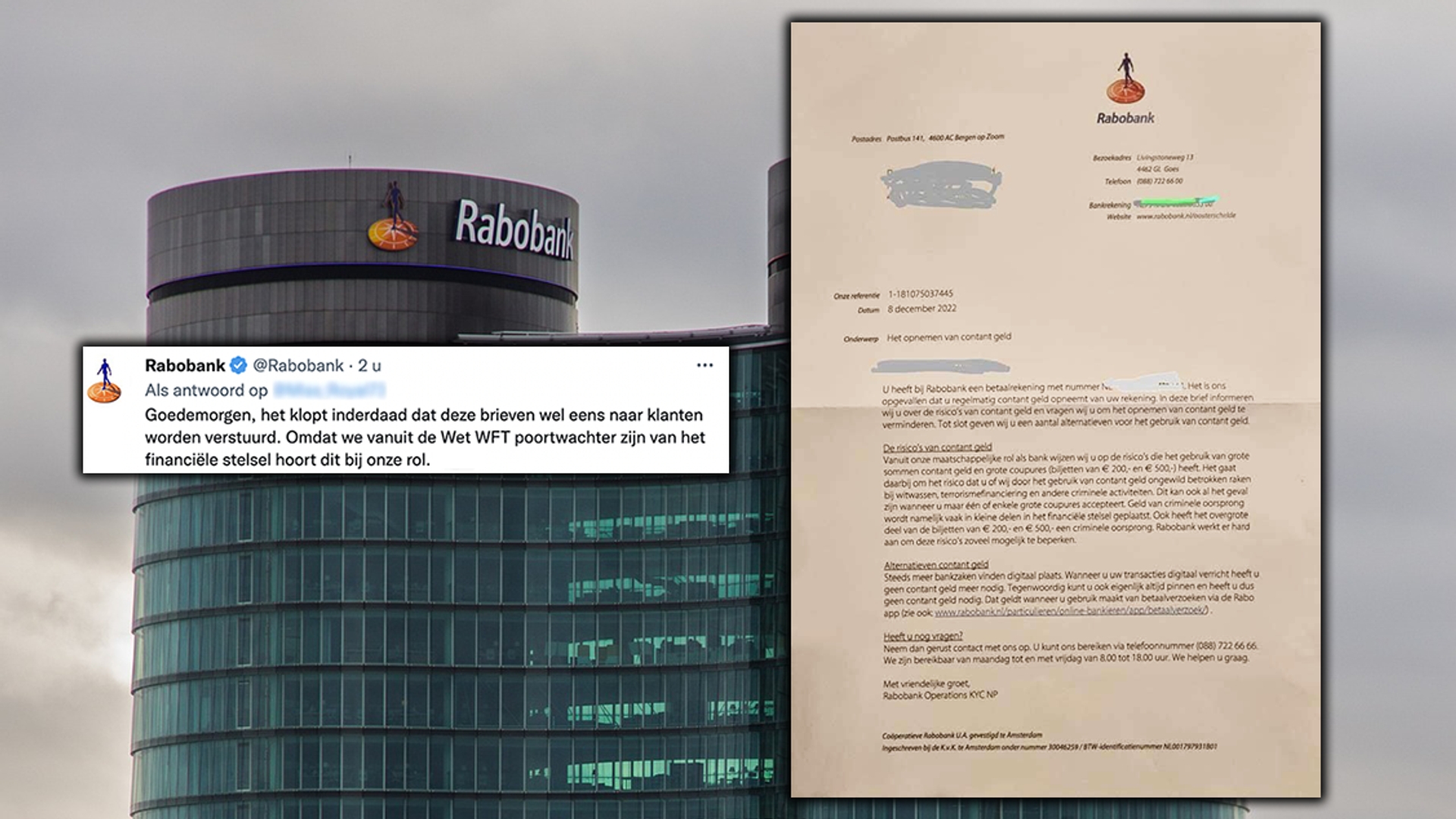

Op Twitter is er momenteel enige ophef over een brief die een klant van de Rabobank heeft ontvangen. In de brief staat dat het de bank is opgevallen dat de klant vaak contant geld opneemt. De bank vraagt deze klant om minder contant geld op te nemen en wijst daarnaast op de risico's van contant geld én op alternatieve betaalmethoden. "Een inbreuk op de privacy", "Niet normaal" en "Ongepast", zo valt her en der op Twitter te lezen. Hoe zit dat eigenlijk? Kassa neemt contact op met de Rabobank voor informatie.

Een geanonimiseerde scan van deze brief doet sinds gisteren de ronde op Twitter en doet daar de nodige stof opwaaien: de term 'Rabobank' staat op het moment van schrijven dan ook hoog in het rijtje 'trending'.

Een goede reden om er eens in te duiken. Waarom is er het één en ander te doen omtrent deze brief en wat is er precies aan de hand? Daar gaan we het nu over hebben.

Brief van de bank: "Het is ons opgevallen dat u regelmatig contant geld opneemt"

In de brief – die als onderwerp 'Het opnemen van contant geld' heeft – staat onder meer "Het is ons opgevallen dat u regelmatig contant geld opneemt van uw rekening. In deze brief informeren wij u over de risico's van contant geld en vragen wij u om het opnemen van contant geld te verminderen."

Daarnaast geeft de Rabobank de klant "een aantal alternatieven voor het gebruik van contant geld". De echtheid van de brief is door de Rabobank bevestigd: de bank zegt dat ze dit doen vanuit hun rol als poortwachter van het financiële stelsel en stelt dat de Wwft (Wet ter voorkoming van witwassen en financieren van terrorisme) de bank de taak voorschrijft om witwassen en terrorismefinanciering te voorkomen.

Het artikel gaat verder na onderstaande tweet.

Negatieve reacties: "Bemoeizuchtig en een inbreuk op de privacy"

Op Twitter vallen de nodige negatieve reacties te lezen. De brief wordt door veel boze twitteraars gezien als bemoeizuchtig en als een inbreuk op de privacy. Ook wordt de bank erop gewezen dat contant geld gewoon een wettig betaalmiddel is en dat het de bank geen pas geeft om zich te bemoeien met de manier waarop klanten betalingen verrichten.

Daarnaast wordt de brief door enkelen in een context geplaatst van de vermeende war on cash, de theorie die stelt dat banken en overheden van plan zijn om contant geld geheel uit te faseren en al het betalingsverkeer digitaal willen laten verlopen. De reden daarvoor zou zijn dat banken en overheden de volledige controle over jouw uitgaven willen hebben en willen bepalen waar jij je geld aan spendeert.

Reden voor mensen om zich kwaad en/of ongerust te maken. Maar is dat wel terecht?

Gaat contant geld verdwijnen?

Online kom je regelmatig theorieën tegen over het verdwijnen van contant geld. De heftige reacties die deze brief oproept, kun je dan ook in deze context plaatsen. Toch is daarvan in werkelijkheid geen sprake: het standpunt van de Europese Centrale Bank (ECB) is dat contant geld niet komt te verdwijnen. En daarover zeggen ze het volgende:

"Contant geld blijft voorlopig het standaard betaalmiddel. Contant geld vertegenwoordigt waarde, kan betrouwbaar op echtheid worden gecontroleerd en van vervalsingen worden onderscheiden en er is geen tussenkomst van derden nodig om betalingen te verwerken. Geen enkel ander betalingsinstrument combineert deze drie elementen zo effectief als contant geld."

Digitaal en contactloos betalen is weliswaar een stuk meer ingeburgerd geraakt, en daardoor is het gebruik van contant geld automatisch minder gangbaar dan het bijvoorbeeld tien of twintig jaar geleden was. Maar, zo zegt de ECB: "Digitaal betalen mag voor veel mensen handig zijn, maar niet voor iedereen. Contactloos betalen zal contant geld als betaalmiddel niet vervangen, maar als alternatief ernaast bestaan."

En ook De Nederlandsche Bank maakt zich in samenwerking met organisaties die betrokken zijn bij betalingsverkeer hard voor de beschikbaarheid van contant geld. Dat doen ze in het zogenaamde Convenant Contant Geld, waarover ze stellen: "Het doel van deze afspraken is dat mensen die nog steeds met contant geld willen betalen dit ondanks de voortgaande digitalisering van het retailbetalingsverkeer kunnen blijven doen."

Hoewel online her en der anders wordt beweerd, blijft contant geld voorlopig gewoon bestaan als wettelijk betaalmiddel. Van het verdwijnen van contant geld is dan ook geen sprake.

Houdt de Rabobank je transactieverkeer in de gaten?

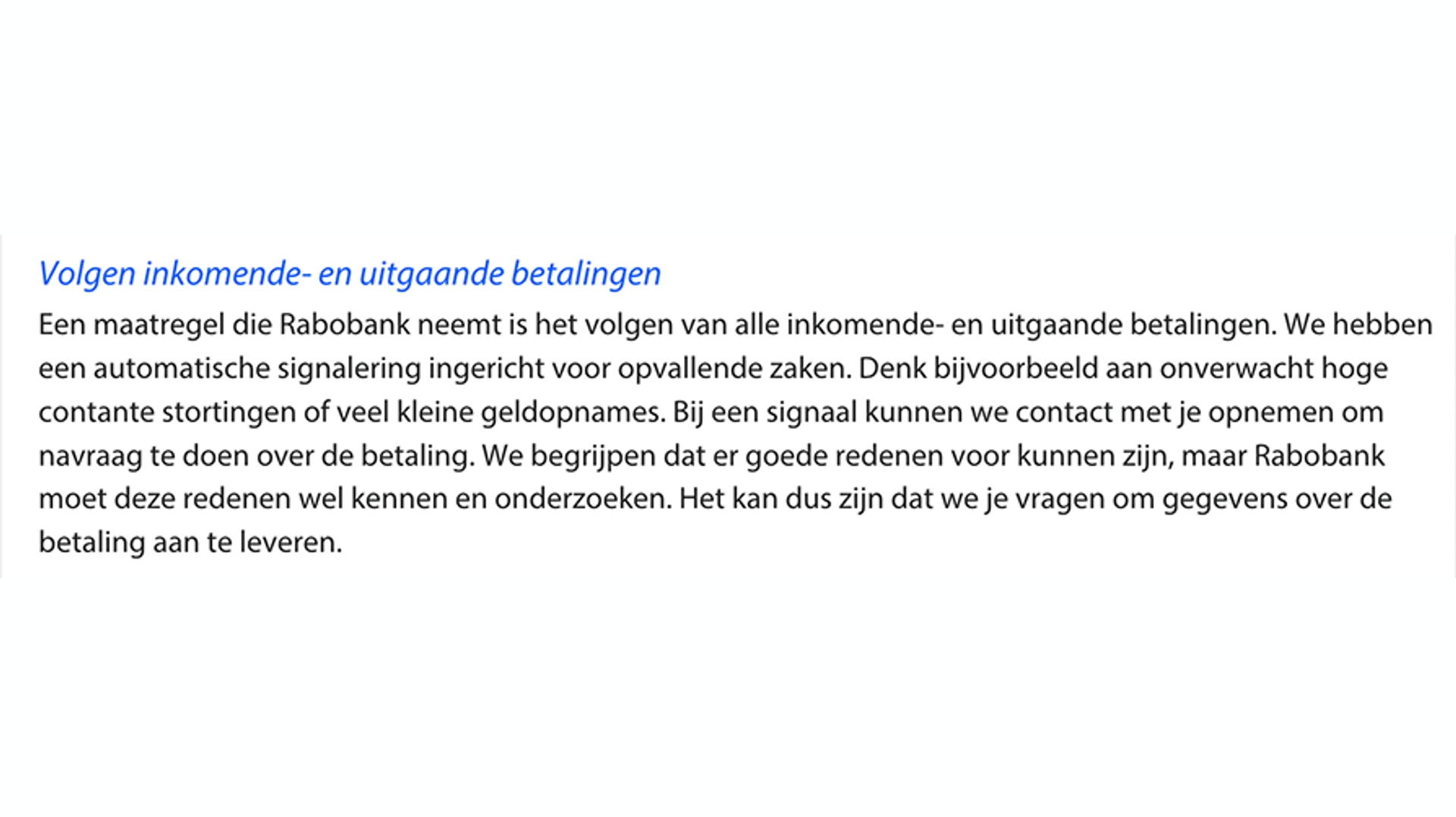

De Rabobank houdt – net als alle banken, overigens – een oogje in het zeil als het gaat om jouw bij- en afschrijvingen. Daar zijn ze overigens ook open over, dus van enige geheimzinnigheid is in dit geval toch echt geen sprake. Bovendien kan dat aan de andere kant bijvoorbeeld ook gaan om fraudepreventie waar jij als klant juist voordeel van hebt: denk aan de bank die verdachte transacties tijdig signaleert en blokkeert.

Maar om terug te keren naar dit specifieke geval, als "poortwachter van het financiële systeem" moet de bank naar eigen zeggen een logische verklaring hebben voor wat betreft de herkomst van het geld waar klanten over beschikken. En dat heeft weer te maken met de eerder genoemde Wwft.

Lang verhaal kort: er is geen reden voor paniek. Het interesseert de bank niets hoeveel jij wekelijks betaalt voor jouw boodschappen, of jij wekelijks honderd euro uit de muur trekt, hoe hoog de rekening van dat etentje is uitgevallen en of je niet toevallig tóch sigaretten hebt gekocht, het gaat om (geautomatiseerde) controle op ongebruikelijke of opvallende signalen die mogelijk kunnen duiden op witwassen. Daartoe is de bank simpelweg verplicht.

Op de website van de Rabobank staat daarover het volgende. Het artikel gaat verder na onderstaande afbeelding.

Rabobank over het volgen van inkomende en uitgaande betalingen

© Rabobank

Hoe groot is de kans dat jij zo'n brief krijgt? De Rabobank vertelt

Wij namen zelf ook even contact op met de Rabobank naar aanleiding van de ontstane ophef. Hoe zit dat eigenlijk precies met die brief? Hoe vaak worden klanten benaderd? En aan wat voor bedragen moeten we dan denken?

De Rabobank verzekert ons allereerst dat er geen sprake is van plannen om contant geld uit te faseren, en dat er voldoende legitieme redenen zijn voor klanten om contant geld te gebruiken: "We zetten ons samen met andere partijen in om contant geld beschikbaar en bereikbaar te houden. Cash is een wettelijk betaalmiddel, er zullen altijd mensen zijn die contant geld bij zich hebben en willen gebruiken, voor een drankje op het terras, om beter zicht te houden op uitgaven enzovoort, en dat is natuurlijk prima."

Maar, zo vervolgt de woordvoerder van de Rabobank: "Tegelijkertijd is cash is ook een geliefd middel voor criminelen om geld wit te wassen. Om de risico's die komen kijken bij het gebruik van grote hoeveelheden cash geld te verminderen, worden er maatwerkmaatregelen getroffen die erop gericht zijn om klanten minder kwetsbaar te maken voor criminelen en hun activiteiten. Bijvoorbeeld door bij gebruik van cash in grote hoeveelheden of met grote coupures te waarschuwen voor deze risico's en te wijzen op alternatieven die veiliger, sneller en gebruiksvriendelijker zijn."

En dan praktisch: hoe groot is nou de kans dat jij als klant zo'n brief krijgt? Daarvan kunnen we in zijn algemeenheid zeggen dat die kans heel klein is: het moet echt gaan om opvallende en substantiële bedragen, zo vertelt de woordvoerder van de Rabobank. En hoewel wij hebben afgesproken om geen concrete bedragen te noemen, kunnen we wel vertellen dat het gaat om serieus geld en dat er bij normale geldopnames geen haan is die met een wantrouwend oog naar jouw geldopnames kijkt.

Kortom, de ophef op Twitter is in zekere zin dan ook een storm in een glas water. In theorie kunnen klanten inderdaad zo'n brief krijgen, maar in de praktijk geldt voor de overgrote meerderheid dat ze qua pingedrag nooit in de buurt komen van het zogenaamde signaalbedrag op basis waarvan bepaalde controle- en detectiemechanismes in werking treden.

Met andere woorden, er is helemaal niet zoveel aan de hand.

Bron: De Nederlandsche Bank, Europese Centrale Bank, Rabobank

Praat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je snel en gratis aan voor de Kassa nieuwsbrief!