De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen

Onze zorgsector is ziek, maar dat deert de hogere inkomens nauwelijks

•

430 keer bekeken

•

© cc-foto: Victoria_Borodinova

Zijn er oplossingen om de medische kosten binnen de perken te houden, en de medische consument meer eigen verantwoordelijkheid te geven?

Oplopende wachtlijsten, overvolle IC, personeelstekorten; we lezen het dagelijks in de media. De stijgende kosten van de gezondheidszorg krijgen eveneens veel aandacht. Dat de lagere inkomens hier het meest onder lijden blijft echter onderbelicht. Het is niet voldoende – en ook te gemakkelijk – om de oplossing voor al die problemen te zoeken in de aanpak van farmaceutische bedrijven of de perverse prikkels voor medische specialisten en ziekenhuisdirecties. We moeten ook de private betalingen anders organiseren, en de eigen verantwoordelijkheid van de medische consument activeren.

Het is een eeuwenoud principe in het economische en sociale verkeer: je krijgt iets omdat je een tegenprestatie levert, tegenwoordig vaak in de vorm van een betaling. Maar in de gezondheidszorg is deze wederkerigheid vrijwel afwezig.

Natuurlijk, iedereen betaalt ziektekostenpremie. Maar de hoogte daarvan is niet of nauwelijks gerelateerd aan de individuele medische consumptie. Zij wordt bepaald door wat de gehele Nederlandse bevolking op medisch gebied consumeert – op basis van beslissingen die huisartsen, specialisten of verpleegkundigen nemen om patiënten van medische of psychische problemen af te helpen, of deze te voorkomen.

Dat op individueel niveau ziektekostenpremie en feitelijke medische consumptie zijn losgekoppeld, berust op het waardevolle uitgangspunt dat in financieel opzicht niemand slachtoffer mag worden van medische pech. Dit betekent dat de geluksvogels in principe net zoveel moeten bijdragen aan de totale gezondheidsuitgaven als de pechvogels. Maar dit uitgangspunt kun je op verschillende manieren realiseren, en moet ook met andere uitgangspunten worden gecombineerd.

WRR-rapport is niet houdbaar Zijn er oplossingen om de medische kosten binnen de perken te houden, en de medische consument meer eigen verantwoordelijkheid te geven? Ik beperk mij hier tot de private financiering van de gezondheidszorg, met name tot de vraag welke eigen betalingen een remmende werking kunnen hebben op de groei van de collectieve gezondheidskosten. Deze vraag krijgt maar weinig aandacht in het recente WRR-rapport K iezen voor een houdbare zorg (2021) , met slechts 7 van de 372 pagina’s. Ook besteden de WRR-auteurs nauwelijks aandacht aan de vraag of de private betalingen een stimulans (kunnen) zijn voor preventief gebruik van de gezondheidszorg. Wat zij elders in hun rapport voortdurend als de ultieme weg naar een houdbare zorg bepleiten – overigens zonder de hamvraag te beantwoorden: waarom hebben eerdere pleidooien voor meer preventie zo weinig zoden aan dijk gezet?

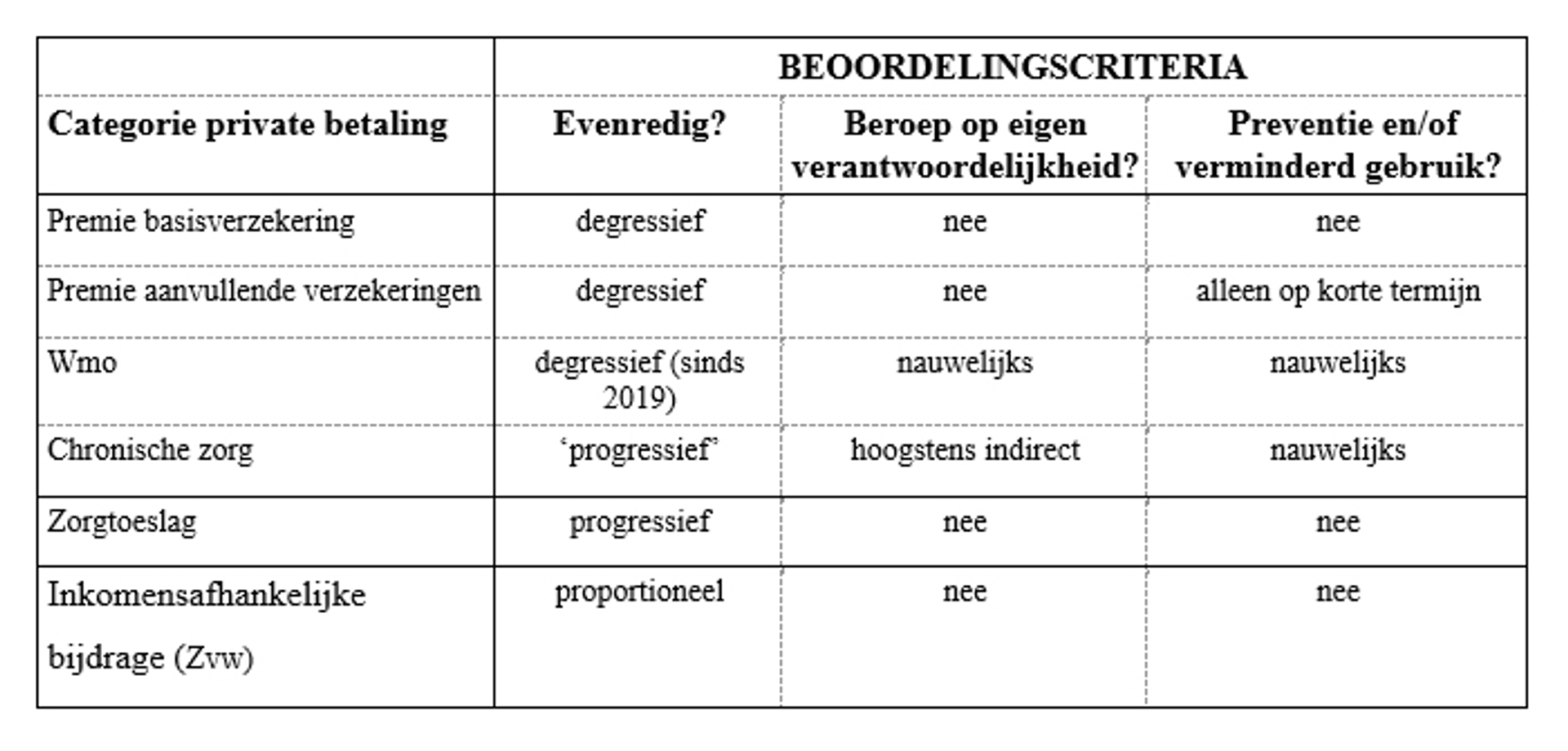

Bij de eigen betalingen die u en ik bijdragen aan de financiering van de gezondheidszorg (zie tabel), maken de WRR-auteurs onderscheid tussen premies voor de verplichte basisverzekering en aanvullende verzekeringen, en de overige eigen betalingen zoals eigen bijdragen en eigen risico. Maar ze geven geen beoordeling van de diverse private betalingen, aan de hand van maatstaven die voor iedereen met gezond verstand goed te begrijpen zijn en voor een maatschappelijk draagvlak kunnen zorgen.

Drie beoordelingsmaatstaven Ik doe in dit artikel een eerste poging om in dit manco te voorzien, mede geïnspireerd door de situatie in België waar de zorguitgaven stabiel zijn gebleven als percentage van het BNP – wat de WRR onvermeld laat. Terwijl deze volgens de OECD in ons land zijn gestegen van 10,0 naar 11,2 procent in de periode 2018-2020. Telt de omstandigheid dat in België private betalingen 19 procent van de totale uitgaven voor gezondheidszorg uitmaken, terwijl we hier op 11 procent zitten (WRR 2021; 78)? Of gaat het eerder om de verschillende manieren waarop de diverse private betalingen in beide landen zijn georganiseerd?

In de tabel scoor ik de diverse private betalingen eerst op (financiële) ‘evenredigheid’ – door sommigen ook wel aangeduid als solidariteit – een criterium dat zich het beste laat vangen door ‘centen versus procenten’. Neem de premie voor de verplichte basisverzekering. Rijk en arm betalen ongeveer hetzelfde bedrag, zodat de lagere inkomens een hoger percentage van hun besteedbare inkomen betalen dan de rijken; we spreken dan van een degressief systeem. Bij een proportioneel systeem zou iedereen ongeveer hetzelfde percentage betalen. De Nederlandse inkomstenbelasting lijkt het standaardvoorbeeld van een progressief systeem: de rijken betalen hoger percentage dan de lagere inkomens, althans op papier. Want zij hebben in de regel meer aftrekposten en meer inkomen uit vermogen – dat veel lager wordt belast dan inkomen uit arbeid.

Dit eerste criterium bepaalt voor een belangrijk deel de uitkomst bij het tweede criterium: in hoeverre zorgt de eigen betaling ervoor dat de burger zich verantwoordelijk voelt voor de financiële consequenties van zijn eigen keuzes, zeker wanneer deze in volle vrijheid worden gemaakt. Deze vorm van economische rechtvaardigheid is een mooi liberaal beginsel, dat ook VVD’ers echter al te vaak negeren – wanneer het hemd nader is dan de rok.

Neem de talloze Nederlanders die ’s winters gaan skiën, vaak met te weinig training of andere voorbereidingen. Wanneer zij thuis komen met een gebroken been of ander letsel wordt hun medische rekening als het ware betaald door de overige Nederlanders die niet op skivakantie kunnen of willen. Het is rechtvaardiger wanneer de kneuzen een flinke eigen bijdrage zouden betalen voor de medische kosten die hun (roekeloze) gedrag teweegbrengt. Maar er is nog steeds geen politieke partij die deze vorm van billijkheid durft te bepleiten.

De wijze waarop de burger meebetaalt beïnvloedt vervolgens het gebruik van medische voorzieningen (mijn derde beoordelingsmaatstaf). Uw premie voor de verplichte basisverzekering wordt niet lager als u meer moeite doet om gezond te blijven of op andere manieren een eigen verantwoordelijkheid neemt – afgezien van deelname aan enkele standaardpreventieprogramma’s die sommige verzekeraars belonen met korting op de basisverzekering. Een generieke verhoging van deze nominale premie zal dus echt niet leiden tot verminderd zorggebruik, zeker niet bij de hogere inkomens die immers slechts een gering percentage van hun besteedbaar inkomen betalen voor de ziektekostenpremies.

Onverplichte zorg werkt verkeerd selectief Bij de diverse aanvullende verzekeringen – die niet verplicht zijn – ligt het niet veel anders. Rijk en arm betalen ook hier hetzelfde premiebedrag, wat ongetwijfeld een belangrijke reden is dat de lagere inkomens vaker afzien van aanvullende verzekeringen – zelfs nu vrijwel alle gemeenten speciale aanbiedingen hebben, zoals in Groningen. Dit degressieve stelsel zal bij die groepen inderdaad leiden tot verminderd zorggebruik, maar dit geldt waarschijnlijk alleen op korte termijn: verwaarlozing van je gebit (om de premie voor de tandartsverzekering uit te sparen) geeft later vaak meer bezoeken aan de tandarts. De mensen die wél een aanvullende verzekering nemen, verwachten dat zij op de betreffende terreinen hogere uitgaven krijgen dan de premies rechtvaardigen – een vorm van averechtse selectie die de gemiddelde premies omhoogstuwt, zodat de lagere inkomens nóg minder geneigd zijn een aanvullende verzekering te nemen.

Kende de Wet maatschappelijke ondersteuning (Wmo) aanvankelijk een inkomensafhankelijke bijdrage, vanaf 2020 geldt een vast abonnementstarief van 17,50 euro per vier weken – al is iedere gemeente vrij om bepaalde inkomensgroepen minder te laten betalen. De WRR constateert: “Het mediane inkomen van gezinnen die jeugdhulp krijgen, stijgt dan ook, vermoedelijk door de aanzuigende werking voor hogere inkomens die uitgaat van het abonnementstarief”. Kortom, er is ook hier sprake van een degressief systeem, met als gevolg een stijgend Wmo-gebruik door de hogere inkomens.

De Wet langdurige zorg (Wlz) kent wel een progressief tarief. De eigen bijdrage is inkomens- en vermogensafhankelijk en kent in 2021 een maximum van 2.469 euro per maand. Rijke ouderen hebben echter talloze mogelijkheden om een lager inkomen of vermogen ‘organiseren’ door hun kinderen alvast wat toe te schuiven. neem de zogeheten jubelton : die krijgt veel aandacht vanwege toenemende ongelijkheid op de woningmarkt maar blijft onbesproken als het gaat om de eigen bijdrage voor chronische zorg. Het gedragseffect is bovendien vrijwel nihil: ik ken geen rijke chronische zieken die voorheen gezonder zijn gaan leven, louter en alleen om te vermijden dat ze een hoge eigen bijdrage zouden moeten betalen. Bovendien: wat is het progressieve tarief waard als er nog nauwelijks externe voorzieningen bestaan, zoals het vroegere bejaardenhuis. Zij mogen een beroep doen op de familie met hulp van thuiszorg, terwijl vermogende Nederlanders onderkomen vinden in luxe verzorgingshuizen.

Terecht kan tegengeworpen worden dat het degressieve karakter van de ziektekostenpremies en de Wmo wordt gecompenseerd door de zorgtoeslag. Maar deze compensatie heeft alleen te maken met inkomenspolitiek, niet met zorgpolitiek. Zij stimuleert op geen enkele manier het beroep op eigen verantwoordelijkheid, en leidt evenmin tot meer preventie of verminderd gebruik van medische voorzieningen.

Een vergelijkbaar oordeel geldt voor de inkomensafhankelijke bijdrage Zorgverzekeringswet (Zvw) die de werkgever aan de Belastingdienst betaalt. Weliswaar is de grondslag proportioneel – voor iedereen hetzelfde percentage, tot een bepaald maximuminkomen (dus daarna degressief) – maar zij stimuleert geenszins preventie of een spaarzaam gebruik van medische voorzieningen. Bovendien wordt daardoor de factor arbeid extra duur, terwijl we juist moeten willen dat loonarbeid goedkoper wordt, om zoveel mogelijk mensen aan het werk te krijgen.

Drie van de vijf private betalingen die ik tot dusver heb behandeld, hebben dus een degressieve structuur. Dit betekent dat de lagere inkomens een groter percentage van hun inkomen besteden aan de private financiering van de Nederlandse gezondheidszorg. Behalve de Zorgverzekeringswet (proportioneel) vormt de eigen bijdrage voor chronische zorg de enige uitzondering. Deze stijgt naarmate het inkomen of vermogen hoger is. De rijken betalen maximaal 2.469 euro per maand, wat voor hen een gebruikelijk uitgavenpatroon is als ze nog thuis wonen. Dus geen rib uit hun lijf, zeker als we de verkoop van het vrijkomende huis in de berekening meenemen. Ik vermoed daarom dat zelfs de maximale eigen bijdrage geen grote rem zal zetten op het gebruik van chronische zorg. Dat geldt nog sterker voor de andere private betalingen (zie de tabel).

Als we de stijgende zorgconsumptie willen afremmen en de eigen verantwoordelijkheid voor de gezondheid willen bevorderen, hebben de eigen bijdragen in het Nederlandse systeem onvoldoende effect. In een volgende artikel zal ik de eigen bijdragen op dit effect vergelijken met de optie die in Nederland zo populair is: het eigen risico. Welke van deze twee is superieur volgens de drie eerder genoemde beoordelingsmaatstaven, en onder welke omstandigheden?