De opiniesite van BNNVARA met actueel nieuws en uitgesproken meningen.

Bepaal met een algoritme wie een echte ZZP’er is

© cc-foto: Alexas Fotos

Beroepspolitici als Asscher, Koolhaas en Wiebes hebben geen benul van de dagelijkse praktijk van ZZP’ers, administratiekantoren en uitvoeringsinstanties als Belastingdienst en UWV.

In 1994 studeerde ik als fiscaal jurist af op de juridische positie van ZZP’ers (Zelfstandigen Zonder Personeel, in die tijd ook wel Zelfstandigen Zonder Poen genoemd). Net als nu was ook toen de telkens terugkerende vraag: was er bij een arbeidsrelatie tussen een opdrachtgever en een opdrachtnemer wel sprake van echte zelfstandigheid van de opdrachtnemer of ging het om een schijnconstructie om een arbeidsovereenkomst te verhullen? Bij veel organisaties bleken mensen als zelfstandige ingehuurd die eigenlijk als werknemer verloond hadden moeten worden. Omroepen, de overheid en zelfs uitgevers van juridische vakliteratuur maakten er een zootje van.

Omdat GAK/UWV toen nog beschikte over ter zake kundige inspecteurs regende het naheffingen en boetes bij de opdrachtgevers, meestal niet zozeer als gevolg van kwade trouw, maar vooral doordat de contractpartijen de ingewikkelde wetgeving niet begrepen. Het gevolg was grote angst bij opdrachtgevers om zelfstandigen in te huren, en de opkomst van payroll-services, een dure manier om risico’s in te dekken.

Sinds 1994 is er qua regelgeving niets veranderd. Zelfs het Uitvoeringsbesluit Loonbelasting uit 1965 is nog steeds geldende wetgeving. En de onzekerheid wie een echte dan wel een nepzelfstandige is alleen maar toegenomen. Wat er wel veranderd is, is de toename van het aantal zelfstandigen van 650.000 in 1994 naar 1,1 miljoen vorig jaar. En de grote variëteit onder ZZP’ers: van pizzakoeriertjes tot peperdure consultants.

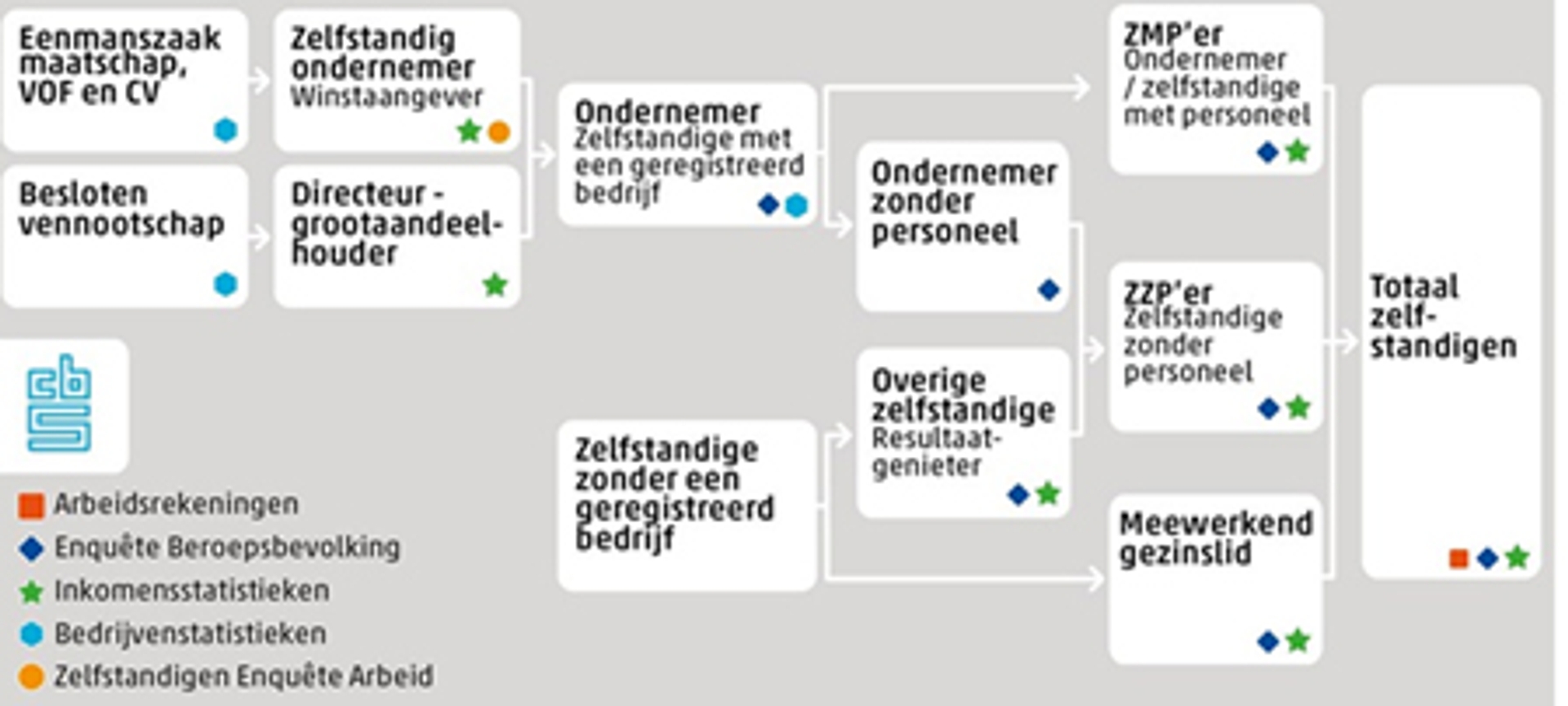

Onderstaand CBS overzicht t.b.v. statistieken geeft een eerste indruk van de variëteit aan zelfstandigen.

Om iets aan de rechtsonzekerheid van ZZP’ers te doen, werd in 2005 de Verklaring Arbeidsrelatie (VAR) ingevoerd. Eenvoud en doelmatigheid om de zelfstandigheid door de Belastingdienst te laten vaststellen, stonden voorop. Daartoe werd een formulier ontwikkeld met een zeer beperkt aantal vragen. Eén van de vragen was of men wel vier of meer opdrachtgevers had. Ook schijnzelfstandigen met maar één opdrachtgever konden eenvoudig onder dit criterium uitkomen door voor drie bekenden een kleine opdracht te verrichten. Ook verrichten ZZP’ers zogenaamd werkzaamheden bij elkaar.

Nadat de Belastingdienst bij de VAR eenvoudig te misleiden bleek, kwamen er aanvullende eisen zoals dat men niet economisch afhankelijk mocht zijn van één opdrachtgever. Die voorwaarde werd vrij arbitrair vastgesteld, het was een ZZP’er namelijk niet toegestaan meer dan 50% inkomsten van hun totale omzet bij één opdrachtgever te genereren. Hierdoor raakten zelfstandigen als architecten en ICT-ers langlopende opdrachten kwijt en uit puur lijfsbehoud werden constructies bedacht om aan opdrachten te kunnen komen. Ook ik, toen nog werkzaam als fiscaal jurist (en ZZP’er !), bedacht oplossingen voor ZZP’ers.

Het falen van de VAR was voorzienbaar en was het bewijs van de wereldvreemde en naïeve denkwijze van de overheid dat de zeer complexe wet- en regelgeving en de grote variëteit aan zelfstandigen in een aantal vragen vast te stellen viel.

Deregulering Beoordeling Arbeidsrelaties Op de website van de Belastingdienst staat tegenwoordig over de VAR: “Deze wet heeft niet de duidelijkheid en rust gebracht die hij moest brengen”. Vandaar dat minister Asscher in 2016 met de wet Deregulering Beoordeling Arbeidsrelaties (DBA) probeerde de gewenste duidelijkheid te verschaffen. Deze wet tegen schijnconstructies bij zelfstandigheid overtrof evenwel in hoge mate de complexiteit en onnozelheid van de VAR.

De Belastingdienst ontwierp een DBA-standaardovereenkomst voor ZZP’ers en hun opdrachtgevers. Deze overeenkomst bevatte voor een normaal mens onbegrijpelijke teksten en was voor velerlei interpretaties vatbaar. Vervolgens keurde de Belastingdienst ook nog eens driekwart van de door organisaties ingediende DBA verklaringen af. Door de DBA liepen ZZP’ers massaal werk mis en moesten 400 ZZP’ers bij de Hogeschool Utrecht vertrekken.

Staatssecretaris van Financiën Wiebes besloot eind 2016 de wet DBA niet in te trekken maar om de Belastingdienst de DBA niet meer te laten controleren. ZZP’technisch bevinden we ons dus al drie jaar in een vacuüm.

De holistische weging van de gezagsverhouding Na het echec met VAR en DBA en het vacuüm dat daarna ontstond, ligt het initiatief om de rechtspositie van ZZP’ers te reguleren nu bij Minister Koolmees van Sociale Zaken. Eind 2018 verscheen het Handboek Loonheffingen met daarin een aantal criteria voor de gezagsverhouding in arbeidsrelaties. Het vaststellen van gezag is een eerste stap in een lange reeks van stappen om de arbeidsrelatie tussen opdrachtgever en opdrachtnemer te bepalen. Het Handboek schrijft voor dat voor het bestaan van een gezagsverhouding:

"er gelet dient te worden op alle omstandigheden van het geval, in onderling verband bezien, waarbij niet alleen de rechten en verplichtingen in aanmerking worden genomen die partijen bij het aangaan van de rechtsverhouding voor ogen stonden, maar moet ook meegenomen worden de wijze waarop partijen uitvoering hebben gegeven aan hun rechtsverhouding en de wijze waarop ze daar inhoud aan hebben gegeven."

Dit wordt de “holistische weging” genoemd, maar voor velen zal het neerkomen op hocus pocus. ZiPconomy geeft als voorbeeld uit het Handboek dat:

"de zelfstandige wel mag meedoen aan een werkoverleg zolang het maar gerelateerd is aan de opdracht die iemand doet. En als het geen verplichting is. "

Kortom, een architect die dagelijks werkbesprekingen heeft met aannemers kwalificeert mede hierdoor niet als zelfstandige.

Omdat de gezagsverhouding maar één van de vele punten is waaraan een arbeidsrelatie getoetst moet worden, lijkt het erop dat ook Wouter Koolmees de rechtspositie van zelfstandigen niet onder de knie zal krijgen.

Wat moet er nu gebeuren? Beroepspolitici als Asscher, Koolhaas en Wiebes zijn ongeschikt gebleken om gedurende een kwart eeuw ook maar een stap richting een oplossing te komen. Een oorzaak is dat ze kennelijk geen benul hebben van de dagelijkse praktijk van ZZP’ers, administratiekantoren en uitvoeringsinstanties als Belastingdienst en UWV. De invloed van vakbonden, werkgeversorganisaties, ambtenaren, wetenschappers en politici is evident, maar de uitvoerders van de wrakke wet- en regelgeving worden genegeerd.

Een tweede reden dat de overheid op het ZZP’dossier (en vele andere dossiers) faalt is de old school aanpak bij het maken van wetten. Er wordt eindeloos aan wetteksten gesleuteld, komma’s en punten worden bediscussieerd, maar een diverse groep als ZZP’ers met al hun verschillende arbeidsrelaties, relaties die bovendien ook nog eens razendsnel veranderen, valt vrijwel niet te vangen in een wet, een formulier of een handboek.

Vandaar dat ik al in 1994 in mijn afstudeerscriptie met het voorstel kwam om via een beslisboom (algoritme) de zelfstandigheid van een opdrachtnemer te bepalen. In een dergelijk algoritme kunnen wet- en regelgeving, jurisprudentie, het soort opdracht en de kwalificaties van de opdrachtnemer opgenomen worden.

Anno 2019 kan een standaardcomputer al 5 biljoen berekeningen per seconde maken, dus technisch is er geen enkele reden om vast te houden aan inflexibele wetteksten en handboeken die uitgaan van maar een paar opties. De hedendaagse rekenkracht kan gebruikt worden om vrijwel alle kennis op het gebied van het fiscale, sociale zekerheids- en arbeidsrecht via een algoritme toe te passen op specifieke casussen, van architect tot pizzakoerier, van vertaler tot piloot en van journalist tot fiscaal jurist.

En met iedere nieuwe casus kan het model verder geoptimaliseerd worden. Is er sprake van misbruik dan kan het algoritme snel aangepast worden om gaten in de regelgeving te dichten. Kortom, dè oplossing om per ZZP’er of groep van ZZP’ers zelfstandigheid vast te stellen, vandaar dat ik in 1994 als student het UWV en begin 2018 als ervaringsdeskundige en gespecialiseerd fiscaal jurist het Ministerie van Financiën heb aangeboden mee te denken. Maar helaas…

Meer over:

eric wiebes, wouter koolmees, zzp'ers, opinie, algoritmes, lodewijk asscher, schijnzelfstandigenPraat mee

Altijd op de hoogte blijven van het laatste nieuws?

Meld je hieronder gratis aan voor Joop NL. Iedere donderdag een selectie opvallende nieuwsverhalen, opinies en cartoons in je mailbox.